2026年施行予定の酒税関連の制度改正について

1. 発泡性酒類の税率改正(2026年10月〜)

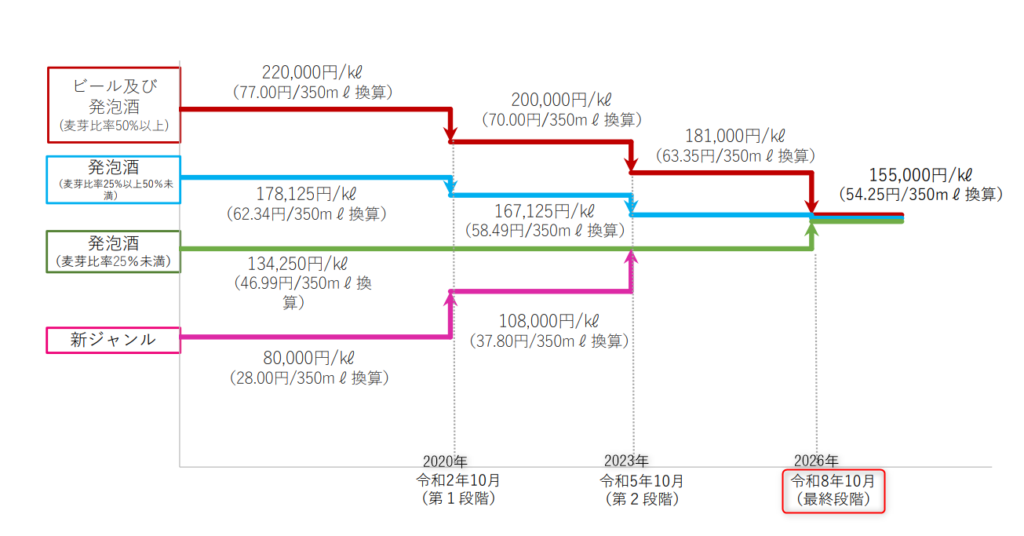

平成29年(2017年)度の税制改正により、段階的に進められてきた「発泡性酒類」の税率改正です 。

ビール、発泡酒、新ジャンル(第3のビール)の区分が整理され、税率が 1キロリットル当たり155,000円(350ml換算で約54.25円) に統一されます 。

また、「その他の発泡性酒類」の税率が 1キロリットル当たり100,000円(350ml換算で35円) に引き上げられ、アルコール分の範囲が、現行の「10度未満」から「11度未満」へと拡大されます 。

これらに伴い、容器や包装への「品目」や「税率適用区分」の表示ルールが変わります。

※【国税庁】発泡性酒類の段階的な税率変更に係る品目及び税率適用区分の表示方法の手引き(令和5年8月)より一部抜粋・加筆

弊社システムにおける対応・確認方法等については、順次お知らせいたします。

制度の詳細、手続き等については、お近くの税務署等にお問い合わせください。

(参考資料・リンク)

・【国税庁】発泡性酒類の段階的な税率変更に係る品目及び税率適用区分の表示方法の手引き(令和5年8月) https://www.nta.go.jp/taxes/sake/pdf/0023008-027.pdf

・【国税庁】酒類の手持品課税(戻税)について https://www.nta.go.jp/taxes/sake/annai/temochihin_r02.htm

・【国税庁】手持品課税・手持品戻税に関するQ&A(令和2年9月) https://www.nta.go.jp/taxes/sake/annai/pdf/0020008-043.pdf

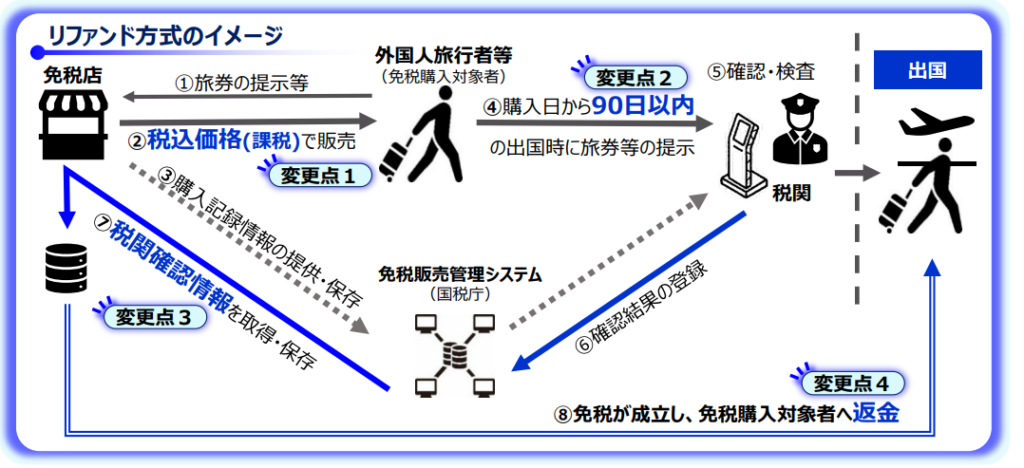

2. 輸出酒類販売場(免税店)制度のリファンド方式移行(2026年11月〜)

令和7年(2025年)度の税制改正により、訪日外国人向けの免税販売の成立タイミングが変わります。

購入時は一度「酒税・消費税込み」の価格で購入してもらい、出国時に税関で持ち出しが確認された後に、免税店等が酒税相当額を返金(リファンド)する仕組みに移行します。

酒蔵などの直売所で免税販売を行っている製造場で、制度を活用されている場合、返金手続きのためのシステムや手続き等の見直しが必要になります。

※【国税庁】輸出物品販売場制度は令和8年11月からリファンド方式に移行します(令和7年4月)より一部抜粋

弊社システムにおける対応・確認方法等については、順次お知らせいたします。

制度の詳細、手続き等については、お近くの税務署等にお問い合わせください。

(参考資料・リンク)

・【国税庁】輸出酒類販売場を経営する酒類製造者の皆様へ(令和7年5月) https://www.nta.go.jp/taxes/sake/pdf/0023008-027.pdf

・【国税庁】輸出酒類販売場制度に関するQ&A(リファンド方式)(令和7年4月) https://www.nta.go.jp/taxes/sake/yushutsu/syuhanjyo/pdf/0025003-104.pdf

・【国税庁】輸出酒類販売場制度について https://www.nta.go.jp/taxes/sake/annai/temochihin_r02.htm

・【国税庁】輸出物品販売場における輸出免税について https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/0523.htm